房地产上市公司高管薪酬分析报告(中)

由图可知,从房地产上市公司高管薪酬有一定的相关性,即公司规模越大,高管薪酬水平越高,但并不是严格相关。第一类房地产上市公司高管年薪与其他类别高管年薪相比明显较高,说明大型房地产上市公司高管遥遥领先;第五类高管薪酬水平仅次于第一类,高于其他各类上市公司高管薪酬水平,而该类房地产上市企业规模最小,说明该类高管薪酬激励可能存在两种情况,一种情况是激励过度,另一种情况是较小规模的房地产上市公司对其高管进行较强激励,提高公司业绩,以求快速发展壮大。

1. 不同规模房地产上市公司董事长薪酬水平

表10—不同规模房地产上市公司董事长薪酬水平对比

| 公司规模 | 数量 | 均值 | 标准差 |

| 1 | 4 | 464.66 | 288.94 |

| 2 | 29 | 130.04 | 131.9 |

| 3 | 28 | 72.47 | 57.22 |

| 4 | 9 | 25.35 | 24.68 |

| 5 | 18 | 37.17 | 30.83 |

| 总共 | 88 | 97.23 | 133.34 |

| 平方和 | 自由度 | 均方 | F | 显著性 | |

| 组间 | 699811.4 | 4 | 174952.8 | 17.14418 | 0 |

| 组内 | 846997.8 | 83 | 10204.79 | ||

| 总变异源 | 1546809 | 87 |

2. 不同规模房地产上市公司总经理薪酬水平

表12—不同规模房地产上市公司总经理薪酬水平对比

| 公司规模 | 数量 | 均值 | 标准差 |

| 1 | 4 | 390.64 | 254.28 |

| 2 | 43 | 111.45 | 103.31 |

| 3 | 41 | 68.38 | 41.24 |

| 4 | 10 | 33.04 | 16.49 |

| 5 | 20 | 39.1 | 30.67 |

| 总共 | 118 | 87.04 | 101.87 |

| 平方和 | 自由度 | 均方 | F | 显著性 | |

| 组间 | 483707.32 | 4 | 120926.83 | 18.705 | 0 |

| 组内 | 730557.48 | 113 | 6465.11 | ||

| 总变异源 | 1214264.8 | 117 |

3. 不同规模房地产上市公司副总经理薪酬水平

表14—不同规模房地产上市公司副总经理薪酬水平对比

| 公司规模 | 数量 | 均值 | 标准差 |

| 1 | 4 | 268.11 | 136.59 |

| 2 | 46 | 73.48 | 60.78 |

| 3 | 44 | 47.41 | 25.31 |

| 4 | 10 | 24.71 | 13.92 |

| 5 | 17 | 28.99 | 21.08 |

| 总共 | 121 | 60.15 | 62.98 |

| 平方和 | 自由度 | 均方 | F | 显著性 | |

| 组间 | 217375.84 | 4 | 54343.96 | 24.378 | 0 |

| 组内 | 258594.12 | 116 | 2229.26 | ||

| 总变异源 | 475969.97 | 120 |

以上分析说明不同规模的房地产行业内不同规模企业高管的薪酬水平有显著差异。

四、不同主营收入增长程度房地产上市公司高管薪酬水平分析

剔除主营收入增长率超过100%的样本:刚泰控股、绿景控股、西藏城投、*ST联华、华丽家族、光华控股、新黄浦、中粮地产、嘉宝集团;剔除主营收入增长率低于-50%的样本:世纪星源、华联控股、卧龙地产、津滨发展、大龙地产、丰华股份、ST珠江、阳光股份、海德股份、东方银星、绵世股份、天宸股份,得出房地产行业主营收入平均增长率为22.79%。

我们将高于行业主营收入平均增长率的上市公司定义为“主营收入增长率高”,反之定义为“主营收入增长率低”。

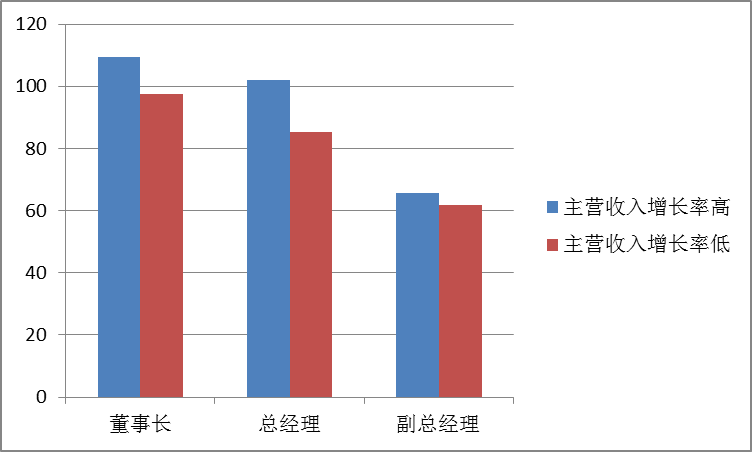

表16主营收入增长程度与房地产上市公司高管薪酬水平

| 董事长 | 总经理 | 副总经理 | |

| 主营收入增长率高 | 109.44 | 101.99 | 65.81 |

| 主营收入增长率低 | 97.57 | 85.37 | 61.85 |

图3—主营收入增长程度与房地产上市公司高管薪酬水平

1. 不同主营收入增长程度房地产上市公司董事长薪酬水平

表17—不同主营收入增长程度房地产上市公司董事长薪酬水平对比

| 数量 | 均值 | 标准差 | |

| 主营收入增长率低 | 39 | 81.51 | 71.33 |

| 主营收入增长率高 | 37 | 122.53 | 186.99 |

| 总共 | 76 | 101.48 | 140.66 |

表18—房地产上市公司董事长年薪总额与主营收入增长率的高低—单因素方差分析

| 平方和 | 自由度 | 均方 | F | 显著性 | |

| 组间 | 31945.87 | 1 | 31945.87 | 1.628 | 0.206 |

| 组内 | 1452040 | 74 | 19622.16 | ||

| 总变异源 | 1483985 | 75 |

由以上分析可知,主营收入增长率不同的房地产行业上市公司董事长的薪酬水平存在的差异不显著。

返回列表