管理核能第58讲:什么是阿米巴经营

什么是阿米巴经营

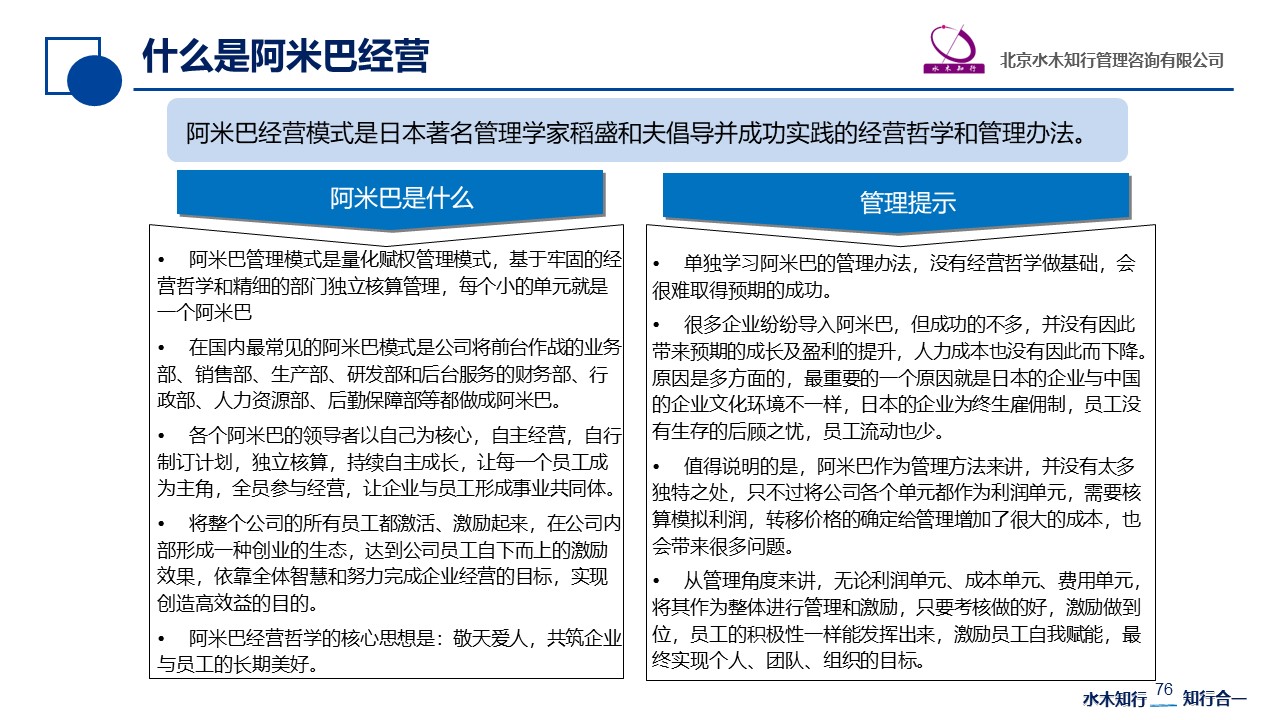

前几年国内流行阿米巴经营,很多企业趋之若鹜,阿米巴经营模式是日本著名管理学家稻盛和夫倡导并成功实践的经营哲学和管理办法。由稻盛和夫创建的京瓷公司和KDDI(日本第二大电信运营商)都最终成长为世界500强。稻盛和夫接手经营陷入困境的日航公司并导入阿米巴后,成功的让其重新复活,更增加了阿米巴的神秘色彩。

单独学习阿米巴的管理办法,没有经营哲学做基础,会很难取得预期的成功。很多企业纷纷导入阿米巴,但成功的不多,并没有因此带来预期的成长及盈利的提升,人力成本也没有因此而下降。原因是多方面的,最重要的一个原因就是日本的企业与中国的企业文化环境不一样,日本的企业为终生雇佣制,员工没有生存的后顾之忧,员工流动也少。

值得说明的是,阿米巴作为管理方法来讲,并没有太多独特之处,只不过将公司各个单元都作为利润单元,需要核算模拟利润,转移价格的确定给管理增加了很大的成本,也会带来很多问题。

从管理角度来讲,无论利润单元、成本单元、费用单元,将其作为整体进行管理和激励,使用本书团队绩效管理的思想,与其签订目标责任书,明确责权利,只要考核做的好,激励做到位,员工的积极性一样能发挥出来,激励员工自我赋能,最终实现个人、团队、组织的目标。

前几年国内流行阿米巴经营,很多企业趋之若鹜,启用阿米巴经营模式必须要以下几个前提,企业应该仔细衡量评估,分析利弊得失。

第二,良好的人才培养机制。由于阿米巴模式的推行,企业面临人才快速培养的需求,所以要有系统的人才复制机制,加强职业化的团队打造,促使达到阿米巴所需要的员工能力素质要求。

第三,要有清晰的商业模式和具备竞争力的产品或服务。选择启用阿米巴的公司需盈利且处在公司的上升期。如果公司不盈利启用阿米巴,会有公司规避责任的嫌疑,员工会内心抵触,达不到较好的收益,注定会失败。

第四,完整公开的财务数据化体系。实施阿米巴模式必须要有完善的财务数据化体系并将数据适当公开,预算和核算体系清晰全面,有系统的数据做支撑。

第五,成熟的运营管控体系。实施阿米巴一定要在运营体系较成熟的前提下,如负责质量全面管理的质量管理体系,负责目标管理的计划管理体系,以经营机制为核心的现代化经营体系等。统一指挥和各级管理结合,有各方面专业化管控手段和方法。没有这些做基础,贸然推进将存在较大风险,甚至存在失败的可能。

第六,各个团队独立核算。启用阿米巴要实施各个团队的独立核算。对于没有直接业绩产生的服务部门无疑就会要用“内部转移价格”,这会增加企业的管理成本。同时这个价格大多是由公司制定,作战单元阿米巴享受其服务的过程中如果服务和产品不满意,而且价格比外部价格还高的情况下,作战单元的阿米巴就可能会启用外部服务而不使用公司内部的服务,很容易造成企业内部矛盾,这样反而造成了公司整体损失。对于职能管理部门的阿米巴要慎重启用,这些部门主要职责是做好专业支持服务,其价值体现在公司整体利润增值中,应该在公司整体超额利润中给予其奖励,而不是硬要做成阿米巴。

内容摘自赵国军老师著作《管理核能》:如何以激励和绩效促进企业发展一书。

返回列表